Épargne de précaution vs épargne long terme : quelle stratégie adopter ?

📍 Avant de commencer

⏱️ Temps de lecture : 7 minutes

📚 Niveau : Débutant

🗓️ Dernière mise à jour : Avril 2026

📌 Catégorie : Éducation financière

En résumé : L'épargne de précaution et l'épargne long terme répondent à deux besoins différents, et tu as besoin des deux. La première te protège en cas de coup dur, la seconde fait travailler ton argent pour tes projets futurs. Cet article t'aide à comprendre combien allouer à chacune, où les placer, et comment les articuler selon ta situation.

Dans cet article, tu vas apprendre :

Ce qui distingue vraiment l'épargne de précaution de l'épargne long terme

Combien mettre de côté dans chaque enveloppe (et pourquoi ça dépend de ta situation)

Quels supports choisir pour chacune de ces deux épargnes

Comment construire une stratégie qui combine sécurité et rendement

🔥 Introduction

Mettre de l'argent de côté, OK. Mais de côté où, exactement ? Sur ton livret A "au cas où" ? Sur une assurance-vie pour dans 15 ans ? Les deux en même temps ? Et à quel moment tu sais que t'as assez de sécurité pour commencer à investir ? Bref, tu épargnes un peu, mais tu ne peux pas t’empêcher d’avoir cette petite impression que ton argent n'est pas au bon endroit.

En vrai, sache que tu n'as pas à choisir entre te protéger et faire fructifier ton argent. L'épargne de précaution et l'épargne long terme sont totalement complémentaires, comme deux faces d’une même pièce.

Et dans cet article, je t'explique concrètement comment tu peux articuler les deux.

Pourquoi tu as besoin d'une épargne de précaution (et combien y mettre) ?

L'épargne de précaution, c'est ton filet de sécurité. L'argent que tu veux et, surtout, peux récupérer immédiatement quand la vie te fait une surprise : un dégât des eaux, une réparation de voiture, une panne de lave-linge, un arrêt maladie, ou même un licenciement qui ne te permet pas de travailler pendant plusieurs mois d’affilés. C'est l'argent qui t'évite de paniquer, de devoir éventuellement souscrire à un crédit à la consommation en urgence ou d'appeler ta famille avec la boule au ventre.

La règle que tu retrouveras un peu partout, c'est de garder entre 3 et 6 mois de tes dépenses courantes (attention : on parle bien de dépenses, pas de revenus). Si tu dépenses en moyenne 1 800 € par mois pour vivre (loyer, courses, abonnements, transports, tout le fixe…), ça représente une épargne de précaution entre 5 400 € et 10 800 €. Selon l'INSEE, le taux d'épargne des ménages français atteignait 17,9 % fin 2025, un niveau historiquement élevé. Autrement dit, les Françaises et les Français épargnent beaucoup, mais la vraie question c'est : est-ce qu'ils épargnent au bon endroit ?

Maintenant, 3 ou 6 mois, ça dépend vraiment de ta situation personnelle. Si tu es en CDI, que tu vis en couple avec deux revenus et que tu n'as pas de charges particulières, 3 mois peuvent suffire. Si tu es indépendante, freelance, ou que tu as des personnes à charge, mieux vaut viser 6 mois, voire même plus dans certaines situations. L'idée, c'est de te sentir à l'aise, de savoir que tu as un coussin suffisant pour encaisser un choc sans que ta vie entière bascule.

Et où placer cette épargne ? La réponse est assez simple : sur un support liquide (accessible à tout moment) et sécurisé (sans risque de perte en capital). En France, le livret A reste le choix évident. Avec 58 millions de comptes ouverts selon la Banque de France, c'est le placement le plus répandu, et pour cause : ton argent est disponible à tout moment, le capital est garanti et les intérêts sont exonérés d'impôts. Le taux est à 1,7 % depuis août 2025 et le plafond à 22 950 €. Si tu atteins ce plafond [c’est bien OU pas bien, selon les cas perso 😅], tu peux compléter avec un LDDS (Livret de Développement Durable et Solidaire), qui fonctionne sur le même principe avec un plafond de 12 000 €.

Le plus important à retenir, c'est que ton épargne de précaution doit vivre sur un compte séparé de ton compte courant. Si elle est mélangée avec l'argent que tu dépenses au quotidien, il y a de très grandes chances que tu finisses par y piocher sans t'en rendre compte [ça nous est toutes arrivé en fin de mois d’être attirées par l’argent qui traîne sur le compte courant 🙄].

L'épargne long terme : faire travailler ton argent pour tes projets futurs

Une fois que ton matelas de sécurité est en place, une question se pose naturellement : qu'est-ce que tu fais de l'argent que tu continues à épargner chaque mois ? Le laisser s'accumuler sur ton livret A au-delà de ton fonds d'urgence, c'est confortable psychologiquement, mais concrètement, tu y perds. Avec une inflation autour de 1 % en 2025 selon l'INSEE et un livret A à 1,7 %, ton épargne réglementée gagne à peine plus que l'inflation. C'est mieux que rien, mais sur 10, 20 ou 30 ans, la différence avec un placement plus dynamique est considérable.

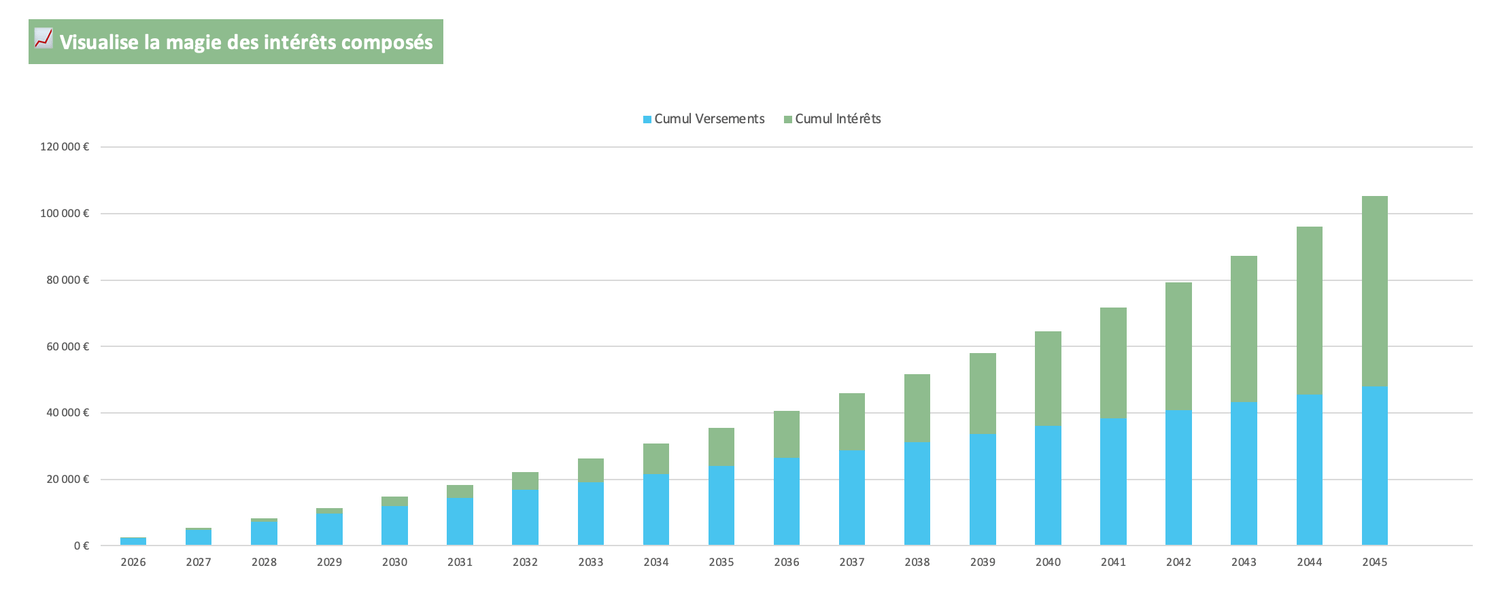

C'est là qu'interviennent les intérêts composés, le principe est simple : tu gagnes des intérêts sur ton capital ET sur les intérêts déjà accumulés. Au début, l'effet est assez peu flagrant. Mais avec le temps, ça devient impressionnant. Prenons un exemple concret : si tu places 200 € par mois pendant 20 ans sur un support qui rapporte en moyenne 7 % par an (ce qui correspond à la performance historique moyenne des marchés actions sur le long terme), tu auras investi 48 000 € au total. Ton capital final sera d'environ 105 000 €, dont 57 000 € générés uniquement par les intérêts composés qui ont fait le travail à ta place. Et si tu veux jouer avec les chiffres et voir l'impact de chaque variable (durée, taux, montant investi), tu peux utiliser la calculatrice d'intérêts composés que j'ai créée : elle est gratuite et hyper intuitive. Et je tiens même compte de l’effet de l’inflation sur l’épargne que tu n’utiliserais pas !

Exemple de calcul d'intérêts composés pour 200 € investis tous les mois pendant 20 ans à 7% d'intérêts

Pour l'épargne long terme, les supports sont différents de ceux de l'épargne de précaution, parce que tu n'as pas besoin d'accéder à cet argent rapidement. Tu peux te permettre d'accepter un peu plus de risque en échange d'un meilleur rendement. Les enveloppes les plus courantes en France sont l'assurance-vie (le placement préféré des Français avec des encours records selon France Assureurs) et le PEA (Plan d'Épargne en Actions), qui bénéficie d'une fiscalité avantageuse après 5 ans. À l'intérieur de ces enveloppes, tu peux investir dans des fonds euros (sécurisés, mais peu rémunérateurs), des ETF (des paniers d'actions diversifiés, simples et accessibles), ou d'autres supports selon ton profil et ton horizon de placement.

Comprendre les bases suffit largement pour agir. L'argent dont tu n'auras pas besoin dans les 5 à 10 prochaines années peut travailler pour toi, au lieu de perdre progressivement de la valeur sur un livret bancaire.

Comment articuler les deux selon ta situation ?

La question que je reçois régulièrement, c'est : "est-ce que je dois d'abord remplir mon épargne de précaution avant d'investir ?". Et voici ma réponse courte : c'est oui, dans l'idéal. Avoir un filet de sécurité avant de placer ton argent sur du long terme, c'est la base. Parce que si un imprévu arrive et que tout ton argent est immobilisé sur un PEA ou une assurance-vie, tu risques soit de devoir retirer à perte, soit de te retrouver dans une situation de stress financier.

MAIS "dans l'idéal" ne veut pas dire que tu dois attendre d'avoir 10 000 € sur ton livret A pour commencer à investir ne serait-ce que 50 € par mois. Tu peux très bien construire les deux en parallèle, à condition de prioriser ton fonds d'urgence dans un premier temps. Par exemple, si tu arrives à mettre 300 € de côté chaque mois, tu pourrais consacrer 200 € à ton épargne de précaution et 100 € à l'investissement long terme. Et une fois que ton matelas de sécurité est atteint, tu bascules la totalité vers le long terme.

L'automatisation est ta meilleure alliée dans cette stratégie. Programme un virement automatique juste après ta paie vers ton livret A pour la précaution, et un autre vers ton enveloppe d'investissement. Si l'argent part avant que tu aies le temps de le voir sur ton compte courant, tu adaptes naturellement tes dépenses à ce qui reste [c'est le fameux "paye-toi en premier", tu en as peut-être déjà entendu parler 😉]. Cette méthode fonctionne parce qu'elle enlève la charge mentale de la décision mensuelle. Tu décides une fois, tu automatises et tu laisses le système faire son travail.

Et puis, réévalue régulièrement. Tes besoins en épargne de précaution peuvent évoluer (un changement de situation pro, un déménagement, un enfant...), tout comme ta capacité d'épargne. Un petit point tous les trimestres pour vérifier que tes virements sont toujours adaptés à ta réalité, c'est largement suffisant.

🎯 Conclusion

L'épargne de précaution et l'épargne long terme forment ensemble le socle d'une gestion financière solide et adaptée à ta vie. La première te permet de dormir tranquille face aux imprévus, la seconde fait travailler ton argent pour construire tes projets futurs, qu'il s'agisse d'un apport immobilier, de la préparation de ta retraite ou de tout autre objectif qui te tient à cœur.

L'essentiel, c'est de commencer, même modestement. 50 € par mois sur un livret A, c'est déjà un premier pas concret. Et si tu veux aller plus loin et comprendre tous les supports d'épargne disponibles en France (livrets, assurance-vie, PEA, PEL et tous les autres), j'ai créé un guide complet des produits d'épargne français gratuit qui te donne une vue d'ensemble claire et à jour pour faire tes choix en toute connaissance de cause.

Parce qu'au fond, épargner intelligemment, ce n'est ni compliqué ni réservé aux pros de la finance. C'est une question de méthode et de clarté sur ce que tu veux protéger et ce que tu veux construire 💛

💛 Tu gagnes bien ta vie… Mais tu ne sais pas où passe ton argent ?

Chaque semaine dans ta boîte mail :

• Les mécanismes (souvent inconscients) qui sabotent tes finances

• Des outils concrets pour reprendre la main

• Zéro jargon, zéro jugement : juste de la clarté

La finance, ça peut être simple et même un peu cosy ☕️

À PROPOS 👋

SDS Conseil, c'est de l'éducation financière pensée pour les femmes qui veulent comprendre leur argent autrement. Ici, on parle finances avec bienveillance, on creuse les émotions derrière les chiffres, et on avance à son rythme [chacune le sien, zéro jugement]. Retrouve-moi dans ma newsletter CosyFinance™, dans mon podcast et sur Instagram 🫶🏻.

LÉGAL 🧑💼

LIENS DIRECTS 🧭

Money Mindset & Lifestyle

Finance au féminin

Tous droits réservés © 2026 SDS Conseil