Comprendre ta relation à l'argent : origines, profils et exercices pratiques

📍 Avant de commencer

⏱️ Temps de lecture : 15 minutes

📚 Niveau : Débutant

🗓️ Dernière mise à jour : Mars 2026

📌 Catégorie : Psychologie financière

En résumé : Ta relation à l'argent s'est construite bien avant que tu ouvres ton premier compte en banque, à travers ton éducation, tes souvenirs d'enfance et les messages de ton entourage. Cet article t'aide à comprendre d'où vient ton rapport à l'argent, à identifier ton profil financier et te propose cinq exercices concrets pour entamer une vraie transformation.

Dans cet article, tu vas apprendre :

Comment ton enfance et ton éducation ont façonné ta relation à l'argent

Quel est ton profil financier et ce qu'il révèle sur toi

Pourquoi tes émotions et tes croyances influencent chacune de tes décisions financières

5 exercices pratiques pour transformer durablement ton rapport à l'argent

🔥 Introduction

Ta relation à l'argent ne commence pas le jour où tu reçois ta première fiche de paie. Elle commence bien, bien plus tôt que ça. Probablement autour de tes 5 ou 6 ans, peut-être même avant, quand tu observais tes parents faire les courses, quand tu entendais les conversations à voix basse sur les factures, ou quand on t'expliquait qu'on ne pouvait pas t'acheter ce jouet "parce que c'est trop cher".

Toutes ces micro-expériences ont formé, couche après couche, ton rapport à l'argent. Et aujourd'hui, ce rapport influence tout : la façon dont tu épargnes (ou pas), ta culpabilité quand tu te fais plaisir, cette difficulté à investir alors que tu as de l'argent qui dort sur ton compte courant depuis des mois [voire des années 🙄], ce besoin de tout contrôler au centime près, ou au contraire cette tendance à ne jamais regarder tes comptes. Certaines femmes vivent avec un stress permanent en fin de mois, d'autres ont 100 000 € sur un compte courant sans savoir quoi en faire et se sentent tout aussi perdues. Et pourtant, pour les unes comme pour les autres, la vraie question se cache derrière les chiffres : le rapport à l'argent.

Selon une étude de l'Université de Cambridge, nos habitudes financières commencent à se former dès l'âge de 7 ans, principalement à travers ce que l'on observe chez nos parents. Si ça t’intéresse, tu trouveras l'étude complète ici en téléchargement direct [par contre, c'est en anglais... j'espère que tu maîtrises la langue ou que tu as un bon traducteur 😜]. Autant dire que tu n'as pas vraiment choisi ta relation à l'argent. Tu en as hérité, un peu comme tu as hérité de la couleur de tes yeux ou de ta tendance à procrastiner [bon ok, ça c'est peut-être juste moi 🫠].

Comprendre cette relation, c'est le tout premier pas vers une gestion financière qui te ressemble vraiment. Une gestion alignée avec qui tu es, avec ce que tu veux construire et avec ta propre définition du bien-être financier. Et c'est exactement mon approche chez SDS Conseil, donc avant de parler chiffres, parlons de toi.

D'où vient ta relation compliquée avec l'argent ?

Repense un instant à ton tout premier souvenir lié à l'argent. Peut-être que c'était un billet glissé dans une carte d'anniversaire, des pièces que tu laissais tomber dans une tirelire cochon, ou cette fois où tu as entendu tes parents se disputer à propos d'une dépense. Ce souvenir, aussi anodin qu'il puisse paraître, fait partie de ce qu'on appelle en psychologie financière les "money memories", un concept développé par le chercheur Bryan Foltice. L'idée est simple : tes premières expériences avec l'argent créent des schémas de pensée et de comportement qui te suivent à l'âge adulte, souvent sans que tu en aies la moindre conscience.

Et ces schémas se déclinent en plusieurs formes. Il y a celui du "jamais assez", quand tu as grandi dans un environnement où l'argent manquait régulièrement et que tu gardes cette peur viscérale de ne pas en avoir suffisamment, même quand ta situation a objectivement changé. Il y a le schéma du "tabou", quand l'argent était un sujet qu'on n'abordait tout simplement pas à la maison, et que tu te retrouves aujourd'hui incapable d'en parler, même avec les personnes les plus proches de toi. Il y a aussi le schéma du "pas pour moi", quand tu as intégré l'idée que la richesse ou la liberté financière, c'est un truc réservé aux autres. Et enfin, il y a le schéma "amour-contrôle", quand l'argent était utilisé dans ta famille comme un moyen d'exprimer l'affection ou d'exercer du pouvoir.

L'éducation joue un rôle fondamental dans cette construction. Les petites phrases qu'on entend en boucle pendant l'enfance finissent par devenir des vérités intérieures : "l'argent ne pousse pas sur les arbres", "on n'a pas les moyens", "il faut travailler dur pour chaque centime"... Des parents qui voulaient probablement te protéger ou te transmettre leur propre sagesse financière, mais qui ont aussi, sans le vouloir, installé des filtres à travers lesquels tu perçois encore aujourd'hui chaque décision liée à l'argent.

Les grandes expériences de vie ont aussi laissé leur empreinte. Une période où ta famille a dû se serrer la ceinture (une perte d'emploi, une récession, un divorce…) a pu ancrer en toi une prudence financière extrême, cette peur de manquer qui ne te quitte plus. À l'inverse, si tu as grandi dans un contexte d'abondance sans que personne ne t'enseigne la valeur de l'argent, tu as peut-être développé un rapport assez désinvolte aux dépenses, sans projection à long terme.

Et puis il y a la société avec ses messages profondément contradictoires. D'un côté, on te dit d'épargner pour l'avenir, de préparer ta retraite, d'investir. De l'autre, la publicité, les réseaux sociaux et toute une culture de consommation te poussent à acheter maintenant, à profiter maintenant, à te faire plaisir maintenant. Se retrouver entre ces injonctions opposées sans y avoir été préparée, c'est épuisant et ça crée beaucoup de confusion.

Comprendre ces origines, c'est poser un premier regard lucide sur tes comportements actuels. Tu ne peux pas transformer ce que tu ne vois pas, et souvent, le simple fait de mettre des mots sur ces mécanismes est déjà un pas immense.

Épargnante ou dépensière : quel est ton profil financier ?

Quand il s'agit d'argent, on se retrouve souvent quelque part sur un spectre entre deux grandes tendances : l'épargnante compulsive et la dépensière impulsive. Un peu comme dans la fable de La Fontaine avec la cigale et la fourmi. Et contrairement à ce que cette fable pourrait laisser croire, aucune des deux extrémités n'est vraiment idéale.

L'épargnante compulsive, c'est celle qui met de côté systématiquement, parfois au détriment de son propre plaisir. Elle trouve du réconfort dans le fait de voir son épargne grandir, elle hésite longuement avant le moindre achat un peu conséquent, et elle peut ressentir une vraie anxiété quand une dépense imprévue vient grignoter son coussin de sécurité. Son moteur principal, c'est souvent la peur : peur de manquer, peur de l'imprévu, peur de perdre le contrôle. Si tu te reconnais dans ce profil, il y a de fortes chances que cette tendance vienne d'un environnement familial où la sécurité financière était une préoccupation constante, ou d'une expérience marquante qui a ancré en toi l'idée qu'il faut toujours avoir de quoi faire face.

La dépensière impulsive, de l'autre côté du spectre, tire sa satisfaction de l'instant présent. Elle aime se faire plaisir, offrir, vivre des expériences, profiter de son argent pendant qu'il est là [parce que "la vie est courte", hein 😅]. Pour elle, l'épargne peut sembler contraignante, voire ennuyeuse. Son moteur peut être la recherche de gratification immédiate, le besoin de se récompenser après une journée difficile, ou parfois une façon de combler un vide émotionnel. Cette tendance est souvent amplifiée par une culture de consommation omniprésente et par les réseaux sociaux qui te montrent en permanence ce que tu pourrais acheter.

Mais entre ces deux profils, il existe toute une palette de nuances [et c'est très probablement là que tu te situes]. Tu peux être très économe sur tes courses alimentaires et complètement impulsive quand il s'agit de vêtements. Tu peux basculer d'un profil à l'autre selon les périodes de ta vie, ton niveau de stress ou même la saison [moi, à l'approche des vacances, je deviens clairement plus dépensière 🙃].

Il y a aussi la question de ton rapport au risque en matière d'investissement. Certaines femmes préfèrent la sécurité de placements garantis comme les livrets ou les fonds euros, quand d'autres sont prêtes à explorer des supports plus dynamiques comme les ETF ou l'immobilier. Là encore, ton profil d'investisseuse est le reflet de ton histoire personnelle et de tes émotions face à l'incertitude.

L'enjeu n'est vraiment pas de te coller une étiquette ! C'est de comprendre quelles tendances dominent chez toi et pourquoi, pour pouvoir ensuite ajuster en conscience. L'épargnante compulsive peut s'autoriser des dépenses plaisir sans que le ciel lui tombe sur la tête, et la dépensière impulsive peut mettre en place des virements automatiques d'épargne qui ne lui donnent même pas l'impression de se priver. Un bon équilibre financier se construit en combinant les forces de chaque profil, à ta façon, selon ta réalité.

Pourquoi tes émotions influencent tes décisions financières ?

Le stress, la peur, la culpabilité, la honte... Ces émotions sont rarement invitées dans les conversations sur la gestion financière, et pourtant elles pèsent considérablement sur chacun de tes choix. Selon le Baromètre de l'épargne et de l'investissement 2022 de l'AMF (Autorité des Marchés Financiers), 34 % des Français déclarent avoir déjà pris des décisions d'investissement sous le coup de l'émotion. Et ce pourcentage ne prend même pas en compte toutes les micro-décisions du quotidien : les achats impulsifs, les abonnements qu'on n'ose pas résilier, les conversations sur l'argent qu'on repousse indéfiniment...

Le stress financier est probablement l'émotion la plus répandue. Il se manifeste quand tu sens que tes dépenses flirtent avec tes revenus, quand une facture imprévue débarque, ou tout simplement quand l'actualité économique te donne envie de te cacher sous ta couette [je connais ce sentiment 😩]. Et quand ce stress devient trop intense, il peut te pousser à prendre des décisions hâtives : vendre un investissement par peur de perdre davantage, éviter de regarder tes comptes parce que c'est trop anxiogène, ou au contraire, bloquer toute dépense par crainte de l'avenir. Tant qu'une moins-value reste "latente" (c'est-à-dire que tu n'as pas vendu), tu n'as techniquement rien perdu, et pourtant le stress peut te pousser à vendre au pire moment.

La culpabilité est une émotion particulièrement présente chez les femmes quand il s'agit d'argent. Tu t'es peut-être déjà sentie coupable de t'acheter quelque chose "juste pour toi", surtout si tu as été élevée dans un environnement où chaque euro dépensé devait être justifié. Cette culpabilité peut aussi fonctionner dans l'autre sens : certaines femmes se sentent coupables de ne pas dépenser assez pour leurs proches, ce qui les amène à dépenser au-delà de leurs moyens pour compenser.

La peur est une autre émotion qui pèse lourd dans la balance. La peur de l'inconnu, de perdre de l'argent, de ne pas avoir assez pour tes besoins ou ceux de ta famille... Elle peut te paralyser et t'empêcher de prendre des décisions qui seraient pourtant bénéfiques sur le long terme. Tu repousses peut-être depuis des mois l'ouverture d'un PEA ou d'une assurance-vie, tu hésites à investir dans une formation qui pourrait booster ta carrière, ou tu restes dans un job qui ne te convient plus parce que l'incertitude financière te bloque.

Et puis il y a la honte, peut-être la plus silencieuse de toutes. La honte de ne pas savoir gérer son argent, la honte d'avoir des dettes, la honte de ne pas gagner assez, la honte de ne pas comprendre les termes que tout le monde semble maîtriser autour de toi. Cette honte pousse à l'isolement : tu n'oses plus en parler, tu n'oses plus poser de questions, et tu te retrouves seule face à des décisions qui mériteraient tellement d'être partagées.

Mais les émotions qui influencent tes finances ne sont pas toutes sombres. Il y a aussi celles qui semblent positives en surface, et qui peuvent tout autant te jouer des tours.

La fierté, par exemple, est une émotion puissante dans ton rapport à l'argent. Cette satisfaction que tu ressens quand tu boucles un mois avec de l'épargne en plus, quand tu fais ton premier investissement, quand tu réussis à négocier ton salaire ou quand tu offres un beau cadeau à quelqu'un que tu aimes. La fierté est un moteur formidable : elle te donne confiance, elle renforce tes bonnes habitudes et elle te rappelle que tu es capable. Là où elle peut devenir piégeuse, c'est quand elle se transforme en besoin de prouver quelque chose, à toi-même ou aux autres. Dépenser pour "montrer" que tu as réussi, maintenir un train de vie qui ne correspond plus à ta réalité pour ne pas perdre la face, ou refuser de demander de l'aide parce que tu es "censée" gérer toute seule... La fierté bien dosée est une alliée, mais quand elle prend le volant, elle peut te mener dans des directions coûteuses.

L'excitation est une autre émotion qui mérite qu'on s'y attarde. Tu la connais bien : c'est ce petit frisson quand tu découvres une opportunité d'investissement qui a l'air géniale, cette montée d'adrénaline pendant les soldes, ou cette euphorie quand tu reçois une rentrée d'argent inattendue (un bonus, un remboursement, un héritage). L'excitation te pousse à agir vite, à saisir l'occasion, à profiter du moment. Et parfois, c'est exactement la bonne chose à faire. Mais c'est aussi l'émotion préférée des décisions que tu regrettes le lendemain. L'investissement "trop beau pour être vrai", l'achat coup de cœur qui finit au fond du placard, l'abonnement souscrit dans l'enthousiasme que tu oublies d'annuler pendant six mois... L'excitation est une belle énergie, à condition de lui laisser le temps de redescendre avant de sortir ta carte bancaire.

Et puis il y a la générosité, cette envie sincère de partager, d'offrir, de faire plaisir aux gens que tu aimes. C'est probablement l'une des plus belles façons d'utiliser son argent. Offrir un dîner, aider un proche dans une passe difficile, soutenir une cause qui te tient à cœur... Ces gestes créent du lien, donnent du sens à ton argent et te procurent une satisfaction profonde. La générosité ne devient un sujet de vigilance que lorsqu'elle se fait systématiquement au détriment de tes propres besoins. Si tu te retrouves à dire oui à chaque sollicitation tout en repoussant tes propres projets financiers, c'est un signal. Être généreuse avec les autres et avec toi-même, ça va ensemble.

La toute première étape pour mieux appréhender toutes ces émotions, les inconfortables comme les enthousiasmantes, c'est d'accepter qu'elles existent et qu'elles sont parfaitement normales. Tu n'es ni "faible" ni "nulle" parce que l'argent te stresse ou te culpabilise, et tu n'es pas "irresponsable" parce qu'un achat te procure de la joie. Tu es humaine, tout simplement. Et quand tu identifies l'émotion qui prend le dessus dans tes décisions financières, tu peux commencer à créer une petite distance entre ce que tu ressens et ce que tu choisis de faire. Cette distance, aussi mince soit-elle au début, c'est l'espace dans lequel tu reprends le pouvoir.

Comment les croyances limitantes façonnent ton rapport à l'argent ?

Au-delà des émotions ponctuelles, il y a des croyances profondément enracinées qui influencent ta relation à l'argent en arrière-plan, comme un vieux logiciel que tu n'as jamais choisi d'installer mais qui tourne en permanence.

"L'argent ne fait pas le bonheur." Tu l'as probablement entendue des dizaines de fois. Eh oui, dans une certaine mesure, le bonheur est un état complexe qui dépend d'une multitude de facteurs. Néanmoins, cette croyance peut devenir un vrai frein si elle te fait penser que vouloir améliorer ta situation financière est superficiel ou matérialiste. En réalité, l'argent est un outil qui te permet de réduire ton stress quotidien, de te donner des options et de vivre en accord avec tes valeurs. Une étude de l'Université de Princeton (Kahneman & Deaton, 2010) a d'ailleurs montré qu'il existe un lien réel entre le revenu et le bien-être, au moins jusqu'à un certain seuil à partir duquel l'impact diminue progressivement. L'argent en soi n'apporte peut-être pas le bonheur, mais le manque d'argent crée indéniablement du malheur.

"Il faut travailler dur pour gagner de l'argent." Cette croyance valorise l'effort et le labeur, ce qui en soi est louable, mais elle peut aussi te fermer des portes. L'investissement, les revenus passifs, l'optimisation fiscale... Ce sont autant de leviers qui ne demandent pas forcément de travailler plus, mais de travailler autrement avec ton argent. Si tu restes bloquée dans l'équation "plus de travail = plus d'argent", tu risques de passer à côté d'opportunités qui pourraient transformer ta situation financière sans sacrifier ta santé ou ton équilibre de vie.

"Les riches sont égoïstes" ou "l'argent corrompt". Ces généralisations créent une association toxique entre la richesse et l'immoralité. Et elles peuvent te saboter inconsciemment dès que ta situation financière commence à s'améliorer, comme si tu n'avais pas le droit de vouloir plus, de te sentir à l'aise financièrement, de construire un patrimoine. Pourtant, de nombreuses personnes fortunées utilisent leur argent pour des causes qui comptent, pour aider leur entourage, pour créer de la valeur autour d'elles. Comme je le dis souvent : l'argent ne change personne, il amplifie qui tu es déjà.

Pour commencer à déconstruire ces croyances, je te propose un exercice très simple : prends une feuille [ou ouvre une page Notion, évidemment 🤓 - si tu me lis pour la 1re fois, sache simplement que cet outil fait intégralement partie de ma vie, je passe donc mon temps à le conseiller à tout le monde 🫣] et note toutes les croyances que tu as sur l'argent. Toutes, sans filtre, sans te censurer. Ensuite, pour chacune, pose-toi la question : est-ce que c'est une conviction que j'ai forgée par expérience, ou est-ce que c'est quelque chose que j'ai absorbé de mon entourage sans jamais la remettre en question ? Tu risques d'être surprise par les réponses.

5 exercices concrets pour transformer ta relation à l'argent

Comprendre, c'est essentiel… Mais agir, c'est ce qui fait vraiment bouger les lignes ! Voici cinq exercices d'introspection que tu peux commencer dès aujourd'hui pour amorcer une transformation dans ton rapport à l'argent. Ils ne demandent ni compétences financières particulières, ni matériel coûteux : un peu de temps et beaucoup d'honnêteté envers toi-même, c'est tout ce qu'il te faut.

Exercice 1 : L'introspection des money memories

Installe-toi dans un endroit calme, prends de quoi écrire, et réponds honnêtement à ces cinq questions :

Quel est ton tout premier souvenir lié à l'argent ?

Quelle était l'attitude de tes parents face à l'argent ? Est-ce qu'on en parlait ouvertement ou c'était un sujet tabou ?

Quelles phrases sur l'argent as-tu entendues en boucle en grandissant ?

Y a-t-il un événement financier marquant dans ton enfance ou ton adolescence ?

Comment ces souvenirs influencent-ils tes comportements aujourd'hui ?

Note tes réponses par écrit, c'est vraiment important. Le simple fait de poser des mots sur ces souvenirs te permettra de faire des connexions entre ton passé et tes comportements actuels que tu n'avais peut-être jamais remarquées.

Exercice 2 : Le journal des émotions financières

Pendant deux à trois semaines, note chaque transaction significative avec ces informations : ce que tu as acheté ou investi, pourquoi tu l'as fait, et surtout quelle émotion tu as ressenti avant, pendant et après. Ça paraît un peu fastidieux au début, mais les résultats sont vraiment révélateurs.

Au bout de quelques semaines, relis ton journal et cherche les schémas récurrents. Est-ce que tu dépenses plus quand tu es stressée ou fatiguée ? Est-ce que certains types d'achats déclenchent systématiquement de la culpabilité ? Est-ce que tu évites de regarder tes comptes à certaines périodes du mois ? Ces schémas sont des indices précieux sur les mécanismes émotionnels qui pilotent tes finances sans que tu t'en rendes compte.

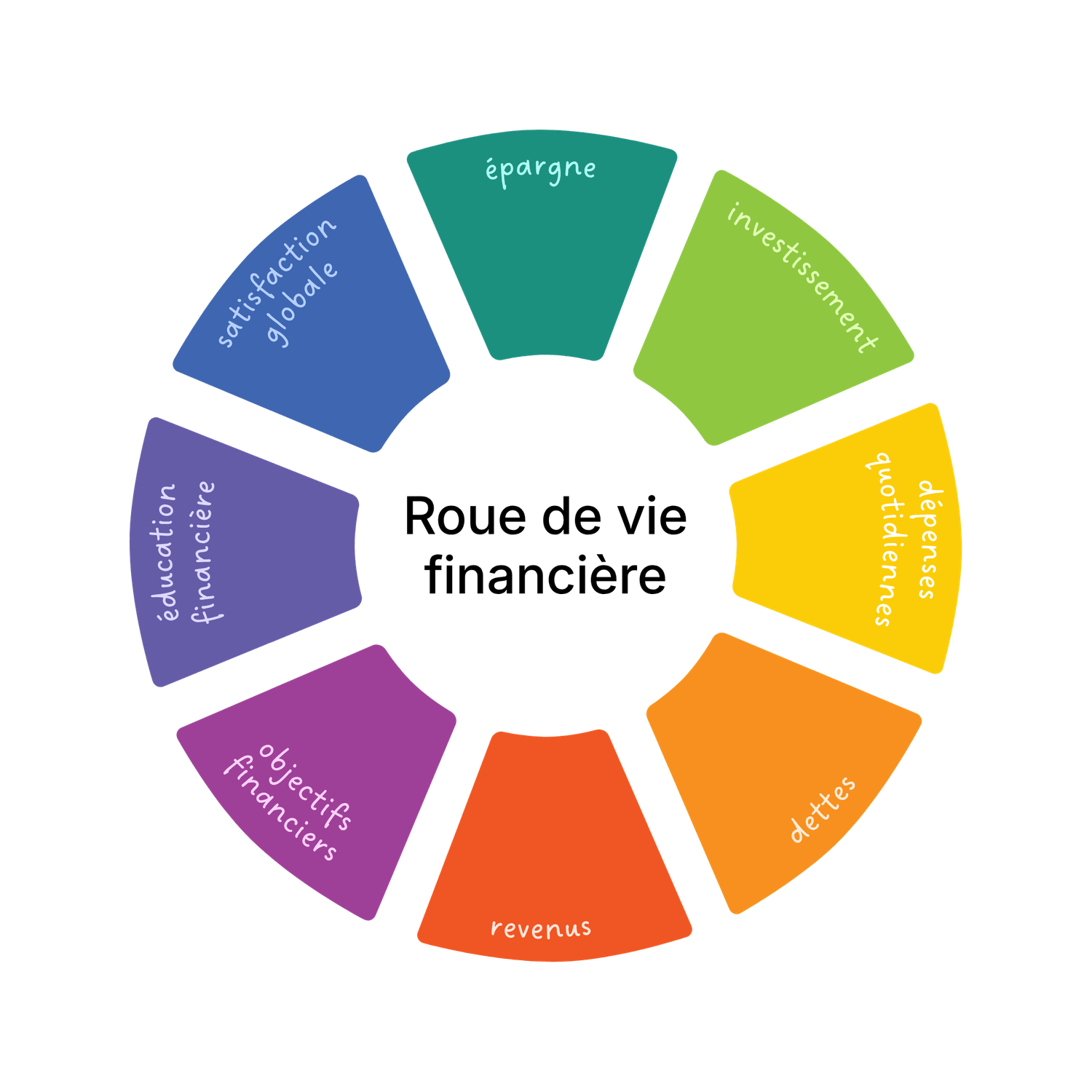

Exercice 3 : La roue de vie financière

Dessine un cercle que tu divises en 6 à 8 sections, chacune représentant un aspect de ta vie financière : épargne, investissements, dépenses quotidiennes, dettes, revenus, objectifs financiers, éducation financière, satisfaction globale.

Pour chaque section, évalue ta satisfaction actuelle sur une échelle de 1 à 10. Tu obtiens alors une photo claire des domaines où tu te sens à l'aise et de ceux qui méritent ton attention en priorité. C'est un outil visuel très efficace pour savoir par où commencer, et tu peux le refaire tous les trimestres pour mesurer ta progression. N'hésite pas à chercher "roue de la vie" dans les images de ton moteur de recherche pour voir d’autres exemples qui t'inspireront.

Exercice 4 : La règle des 24 heures

Le principe est tout simple : quand tu as envie de faire un achat non essentiel, attends 24 heures avant de l'effectuer. Pendant ce temps, pose-toi ces questions : est-ce que j'en ai vraiment besoin ou est-ce une envie passagère ? Est-ce que cette dépense est alignée avec mes objectifs actuels ?

Tu seras surprise du nombre d'achats impulsifs qui perdent leur attrait après une nuit de réflexion. Cet exercice ne vise absolument pas à t'empêcher de te faire plaisir [ce serait triste et contre-productif 😅]. Il t'aide à distinguer les envies éphémères, celles qui te laissent un goût un peu amer une fois l'euphorie passée, des vrais plaisirs qui comptent pour toi et que tu savoures pleinement.

Exercice 5 : Le défi de 7 jours de conscience financière

Pendant une semaine, engage-toi simplement à noter chaque dépense et à prendre 5 minutes chaque soir pour faire le point. Tu n'as rien à changer à tes habitudes, tu observes. Si tu veux aller un cran plus loin, tu peux aussi t'abstenir de tout achat non essentiel pendant ces 7 jours, pour voir comment tu réagis face à cette contrainte volontaire.

Ce type de défi te montre comment tu fonctionnes face aux limitations financières et t'aide à repérer les automatismes inconscients. Le but, c'est la prise de conscience, rien d'autre. Et une fois que tu as cette conscience, tu es libre de choisir en toute lucidité.

🎯 Conclusion

Ta relation à l'argent s'est construite au fil des années, couche après couche, à travers tes souvenirs d'enfance, les attitudes de tes parents, les émotions que tu as associées à chaque dépense et à chaque décision financière, et les croyances que tu as absorbées de ton environnement. Rien de tout ça n'a été un choix conscient de ta part.

Mais ce qui vient maintenant, ça, c'est un choix.

Prendre le temps de comprendre cette relation, c'est poser le premier acte concret vers une gestion financière qui te ressemble. Tu n'as besoin ni d'un diplôme en finance, ni de lire 47 livres sur l'investissement pour avancer [même si quelques bons bouquins ne font jamais de mal 🤓]. Tu as d'abord besoin de te connaître, de comprendre tes propres mécanismes, et de décider en conscience ce que tu veux garder et ce que tu veux transformer.

Les exercices proposés dans cet article sont un point de départ. Ils te demandent peu de choses, si ce n'est un peu de temps et beaucoup d'honnêteté envers toi-même. Et si tu veux aller encore plus loin dans cette exploration, mon workbook gratuit "Transforme ta relation à l'argent" est un compagnon idéal : il te guide pas à pas pour creuser tes croyances, identifier tes blocages et poser les fondations d'un rapport plus apaisé avec l'argent.

Parce qu'au fond, mieux gérer ton argent commence toujours par mieux te comprendre toi 💛

💛 Tu gagnes bien ta vie… Mais tu ne sais pas où passe ton argent ?

Chaque semaine dans ta boîte mail :

• Les mécanismes (souvent inconscients) qui sabotent tes finances

• Des outils concrets pour reprendre la main

• Zéro jargon, zéro jugement : juste de la clarté

La finance, ça peut être simple et même un peu cosy ☕️

À PROPOS 👋

SDS Conseil, c'est de l'éducation financière pensée pour les femmes qui veulent comprendre leur argent autrement. Ici, on parle finances avec bienveillance, on creuse les émotions derrière les chiffres, et on avance à son rythme [chacune le sien, zéro jugement]. Retrouve-moi dans ma newsletter CosyFinance™, dans mon podcast et sur Instagram 🫶🏻.

LÉGAL 🧑💼

LIENS DIRECTS 🧭

Money Mindset & Lifestyle

Finance au féminin

Tous droits réservés © 2026 SDS Conseil