5 erreurs financières que font toutes les trentenaires (et comment les éviter)

📍 Avant de commencer

⏱️ Temps de lecture : 11 minutes

📚 Niveau : Débutant

🗓️ Dernière mise à jour : Avril 2026

📌 Catégorie : Éducation financière et psychologie financière

En résumé : Cinq erreurs financières te coûtent peut-être des dizaines de milliers d'euros sans que tu t'en rendes compte. Derrière chacune d'entre elles se cache souvent un biais cognitif ou une peur précise, des mécanismes psychologiques quasiment invisibles. Cet article t'aide à les identifier, à comprendre pourquoi ils touchent particulièrement les trentenaires, et à repartir avec une action concrète pour chacun.

Dans cet article, tu vas apprendre :

Comment ton cerveau normalise chaque petite dépense supplémentaire jusqu'à faire fondre une augmentation entière (et pourquoi ça touche aussi les hauts revenus)

Ce qui bloque vraiment quand tu te dis "je m'y mettrai" depuis des mois, et ce que 10 ans de retard coûtent en euros

Pourquoi la retraite te semble si lointaine que ton cerveau la traite comme un problème qui ne te concerne pas (alors que les chiffres disent le contraire)

Le double standard que les femmes subissent quand elles négocient, et comment le contourner

La confusion entre "bien gagner sa vie" et "être financièrement en sécurité", et pourquoi elle peut te laisser démunie face au premier imprévu

🔥 Introduction

La trentaine, c'est cette décennie où tu réalises que tu gagnes correctement ta vie et que, pourtant, quelque chose t'échappe côté finances. Rien de dramatique, rien de visible. Tu paies ton loyer, tu pars en vacances, tu te fais plaisir. Mais si tu t'arrêtais deux minutes pour regarder vraiment ce qui se passe entre tes rentrées d'argent et ce qu'il en reste à la fin du mois, tu aurais probablement quelques surprises.

Et c'est normal, parce que les erreurs financières de la trentaine ne ressemblent pas à des erreurs. Elles ressemblent à des choix parfaitement logiques, à des "plus tard" très raisonnables, à des silences qui ne dérangent personne. Derrière chacune de ces erreurs, il y a peut-être un mécanisme psychologique précis, un biais, une peur, une croyance héritée. Aujourd'hui, je t'en présente cinq. Cinq erreurs que je vois revenir systématiquement en accompagnement, et dont le point commun est qu'elles travaillent en silence pendant des années avant que tu ne réalises ce qu'elles t'ont coûté.

Qu'est-ce qui fait fondre une augmentation avant même que tu t'en rendes compte ?

Tu te souviens de ta dernière augmentation ? Ce soulagement des premières semaines après l’avoir obtenue, et puis trois mois plus tard, le constat : tu te retrouves exactement au même point financièrement. Comme si l'argent supplémentaire avait été absorbé par quelque chose d'invisible, sans que tu puisses mettre le doigt sur une seule grosse dépense.

C'est exactement comme ça que fonctionne le lifestyle creep. Le terme anglais est parlant : "creep" veut dire ramper, s'infiltrer. Ton train de vie monte au même rythme que tes revenus, tellement progressivement que tu ne le vois jamais se produire. Un abonnement par-ci, un restaurant un peu plus souvent par-là, un Uber au lieu du métro quand il pleut [bon ok, et aussi quand il ne pleut pas 🫠], un téléphone remplacé un an plus tôt que prévu. Chaque dépense prise isolément est insignifiante, mais ton cerveau a un angle mort massif : il est câblé pour évaluer chaque dépense individuellement, et il est incapable d'en faire la somme. Chaque "c'est que 12 € par mois" te paraît anodin, sauf que quand tu en as quinze, ça fait 180 € par mois qui se volatilisent (si tu veux y voir plus clair, mon article sur comment mieux gérer ton budget est un bon point de départ).

Un rapport Goldman Sachs de 2025 sur l'épargne retraite a révélé que 40 % des ménages américains gagnant plus de 500 000 dollars par an déclarent vivre au jour le jour. Cinq cent mille dollars. Par an. 🤯

Ça veut dire que le lifestyle creep ne discrimine pas : il touche tout le monde, à tous les niveaux de revenus, parce que le mécanisme psychologique est le même. Plus tu gagnes, plus ton cerveau recalibre ce qui est "normal" comme niveau de dépenses.

Concrètement, la prochaine fois que tu reçois une augmentation, essaie un truc avant de changer quoi que ce soit dans tes habitudes : mets 50 % de ce montant supplémentaire en virement automatique vers un compte épargne le jour de paie (si c’est une prime, épargne au moins 75 % de celle-ci).

Tu vivais très bien avec ton ancien salaire il y a un mois, ton quotidien ne va absolument pas changer avec seulement la moitié de l'augmentation en plus. Mais sur 10 ans, cette habitude peut représenter des dizaines de milliers d'euros de patrimoine. Et de mon point de vue, la satisfaction de voir ce compte grossir mois après mois est bien plus durable que le plaisir d'un énième abonnement dont tu oublieras l'existence dans six mois.

Pourquoi tu repousses depuis des mois un truc qui te prendrait 30 minutes ?

Il y a des choses que tu sais pertinemment que tu devrais faire depuis des mois (ça peut être ouvrir un PEA, regarder vraiment tes dépenses, faire le point sur ton épargne… Ou toute autre chose) et que tu n'arrives pas à enclencher. Ton agenda ne manque pourtant pas de choses planifiées, mais à chaque fois que tu t'approches de ce sujet-là, quelque chose fait que tu passes à autre chose, et ça reste en suspens depuis... Tu ne sais même plus exactement combien de temps.

En réalité, la procrastination financière a souvent peu à voir avec de la paresse ou du manque d'organisation. C'est aussi, et surtout, une forme d'évitement émotionnel (un sujet que j'aborde dans mon article sur ta relation à l'argent) : face à un sujet qui touche à l'incertitude, à la peur de se tromper, à l'estime de soi et à la comparaison sociale, ton cerveau préfère le confort du "je verrai plus tard" à l'inconfort de se confronter à quelque chose qui le stresse. Et chaque jour qui passe sans que tu agisses renforce l'évitement, parce que tu associes inconsciemment "finances" à "truc que j'arrive pas à faire", ce qui nourrit le doute, ce qui renforce l'évitement [un cercle vicieux pas très sympa, en somme 😩].

Sauf que le temps a un prix, et en matière d'investissement, ce prix est très concret. Si tu places 200 € par mois avec un rendement annuel moyen de 7 % (la performance historique moyenne des marchés actions sur longue période) :

En commençant à 30 ans : tu arrives à 65 ans avec environ 340 000 € (dont 84 000 € de versements)

En commençant à 40 ans : tu arrives à 65 ans avec environ 162 000 € (dont 60 000 € de versements)

La différence (presque 180 000 €) pour dix ans de "je verrai plus tard" est quand même lourde à porter, non ? Les intérêts composés fonctionnent comme une boule de neige : au début ça semble ridicule, et puis l'effet s'accélère de plus en plus vite. Mais pour que ça fonctionne, il faut entre autres du temps, et le temps, c'est la seule ressource que tu ne pourras jamais rattraper.

Tu n'as pas besoin de tout comprendre pour commencer. Le bon premier geste dépend de ton profil et de ta situation, donc il n'y a pas de réponse universelle. Pour certaines, ce sera ouvrir une assurance-vie en gestion pilotée avec 50 € parce que c'est plus accessible à gérer au quotidien. Pour d'autres, un PEA avec un ETF monde si elles veulent quelque chose de simple et peu coûteux. Pour d'autres encore, un PER si la retraite et la défiscalisation sont la priorité. Ce qui compte, c'est que ce premier geste existe. Et il n’a pas à être parfait, il doit simplement exister [et la fierté que tu ressentiras ensuite, genre "j'ai cliqué, c'est réel, j'ai osé", elle vaut de l'or 💛].

Pourquoi ta retraite te semble être le problème de quelqu'un d'autre ?

Si je te demande de penser à ce que tu feras demain, ton cerveau génère instantanément des images précises, des plans, des émotions. Maintenant, si je te demande de penser à ta vie à 65 ans... c'est flou. Abstrait. Presque irréel. Et c'est exactement pour ça que la retraite est le sujet financier que les trentenaires repoussent avec le plus de facilité.

Le biais en jeu s'appelle l'actualisation hyperbolique : ton cerveau accorde beaucoup plus de valeur à ce qui est proche dans le temps qu'à ce qui est lointain. Une récompense de 100 € aujourd'hui te fait plus envie que 200 € dans 10 ans, même si rationnellement tu sais que 200 c'est mieux que 100. Ce biais est tellement ancré qu'il influence la majorité de tes décisions financières sans que tu en aies conscience. Et appliqué à la retraite, il te fait traiter un enjeu de plusieurs centaines de milliers d'euros comme un détail.

Reprenons les chiffres de la section précédente. Cette différence de 180 000 € entre commencer à 30 ans et commencer à 40 ans, c'est potentiellement la différence entre choisir ta vie à la retraite et subir ta vie à la retraite. Et le contexte français n'arrange rien : le système par répartition est sous pression, les réformes repoussent l'âge de départ, les pensions risquent de diminuer par rapport aux salaires actuels [pas hyper réjouissant dit comme ça, mais au moins c'est clair 🙃].

La première chose à faire, et je le recommande systématiquement, c'est d'aller sur info-retraite.fr et de faire une simulation. Ça prend 10 minutes, c'est le site officiel du gouvernement, et le montant que tu vas voir s'afficher va probablement créer un déclic. Compare ce montant à tes dépenses mensuelles actuelles, car l'écart entre les deux c'est exactement ce que tu as intérêt à anticiper. Et je te promets que mieux vaut avoir ce "oh oh" aujourd'hui qu'un "comment je vais faire" dans 20 ans. Beaucoup de femmes après cette simulation disent la même chose : "c'est la première fois que ça devient concret à mes yeux". Parce que tant que la retraite reste une abstraction dans ta tête, ton cerveau peut continuer à la traiter comme un problème de quelqu'un d'autre. La rendre concrète, chiffrée, datée, c'est souvent tout ce qu'il faut pour que quelque chose bascule et que tu commences à te préparer dès maintenant.

Qu'est-ce qui empêche les femmes de demander le salaire qu'elles méritent ?

Si tu devais estimer combien vaut ta journée de travail, tu y arriverais ? Beaucoup de femmes hésitent sur cette question, ou donnent un chiffre en dessous de ce que le marché propose réellement. Et ça en dit long sur le lien entre la valeur que tu te donnes et l'argent que tu gagnes.

Des chercheuses de Harvard (Hannah Riley Bowles, Linda Babcock et leurs collègues) ont mis en évidence un mécanisme que j'aimerais qu'on enseigne dans toutes les écoles : le catch-22 de la négociation salariale féminine. Quand une femme négocie de manière directe et affirmée, elle est jugée comme "trop ambitieuse" ou "pas assez agréable". Quand elle ne négocie pas, elle gagne moins. Dans les deux cas, elle perd. Ce double standard n'a rien d'anecdotique : il façonne l'intégralité des trajectoires salariales féminines sur des décennies.

Les recherches en psychologie financière vont encore plus loin. Une étude de l'Université de Zurich datant de 2023 a montré que le lien entre estime de soi et revenus fonctionne dans les deux sens : ton estime de soi influence tes revenus, et tes revenus influencent ton estime de soi. Quand tu n'oses pas demander parce que tu doutes de ta valeur, tu gagnes moins, ce qui alimente le doute, ce qui fait que tu n'oses toujours pas demander [c'est épuisant rien que d'y penser 😅]. C'est un schéma que je retrouve régulièrement : des femmes qui excellent dans leur métier et qui, au moment de parler d'argent, se sentent illégitimes.

L'impact cumulé est considérable. 200 € bruts non négociés au début de ta trentaine, en tenant compte des augmentations futures (qui se calculent toujours sur ta base), c'est potentiellement plusieurs dizaines de milliers d'euros sur une carrière. Sans compter l'impact sur ta pension de retraite, qui est indexée sur tes meilleurs salaires. Pour ta prochaine négo, prépare trois éléments concrets : le salaire médian de ton poste (APEC, Welcome to the Jungle, Cadremploi, Glassdoor), deux résultats tangibles que tu as obtenus cette année, et le montant exact que tu demandes. C'est tout. Trois faits, un chiffre, et la conviction tranquille que demander ce que tu vaux est un acte de gestion financière au même titre qu'épargner.

Est-ce que tes revenus te protègent vraiment en cas de coup dur ?

"Je gagne bien ma vie, donc je suis tranquille"

Cette conviction, je l'entends très souvent, et elle est parfaitement compréhensible : il y a quelque chose de naturellement rassurant dans l'idée que bien gagner sa vie suffit à se prémunir des coups durs. Sauf que revenus et sécurité financière sont deux dimensions complètement distinctes, et les confondre est l'une des erreurs que je rencontre le plus fréquemment, y compris chez des femmes dont les salaires sont tout à fait confortables.

Ton salaire, c'est un flux. Il entre chaque mois et il peut s'arrêter du jour au lendemain : licenciement, maladie, accident, rupture conventionnelle... L'épargne de précaution, c'est un stock. C'est le matelas qui te permet d'absorber un choc sans que ta vie financière entière vacille. La recommandation standard, c'est entre 3 et 6 mois de dépenses courantes sur un placement accessible immédiatement (livret A, LDDS… J’explique la différence entre l'épargne de précaution et l'épargne long terme dans cet autre article). Pour 2 000 € de dépenses mensuelles, ça veut dire entre 6 000 et 12 000 € disponibles à tout moment.

Le biais psychologique derrière cette confusion est assez classique : quand tes revenus sont élevés, ton cerveau associe automatiquement "argent qui rentre" à "sécurité". C'est un raccourci. Et le jour où le flux s'arrête, sans matelas, tu te retrouves à prendre des décisions financières sous pression : vendre des investissements au pire moment, accepter un poste qui ne te correspond pas, t'endetter... toutes ces choses que tu ferais très différemment si tu avais six mois de sécurité devant toi.

C'est un schéma que je vois se répéter : des femmes avec de très beaux revenus et une épargne de précaution quasi inexistante. Quand l'imprévu arrive (et il arrive toujours, c'est juste une question de timing), c'est la panique. Alors qu'avec ce filet en place, le même imprévu devient juste un imprévu, une ligne budgétaire, pas une crise existentielle [et la tranquillité d'esprit que ça procure, c'est vraiment quelque chose de très concret 🫶].

Si ce n’est pas déjà le cas, programme un virement automatique du montant de ton choix vers ton livret A (ou le livret qui a le plus haut taux d’intérêt net) pour le jour qui suit le versement de ton salaire. L'automatisme fait tout : ton épargne de précaution ne doit pas dépendre de ta motivation ni de ta discipline, elle doit se construire toute seule, en arrière-plan, pendant que tu vis ta vie.

🎯 Conclusion

Ces cinq erreurs ont un point commun : aucune d'entre elles ne ressemble à une erreur quand tu la vis au quotidien. Le lifestyle creep se déguise en "je profite de la vie", la procrastination financière en "j'ai le temps", l'ignorance de la retraite en "c'est trop loin", le refus de négocier en "je ne veux pas créer de tension", et l'absence d'épargne de précaution en "ça ira, je gagne bien ma vie".

Mais maintenant que tu sais ce qui se cache derrière chacune, tu as quelque chose que tu n'avais pas avant : le choix. Le choix de mettre en place un virement automatique ce soir, de faire ta simulation retraite ce week-end, de préparer ta prochaine négo avec trois faits solides, d'ouvrir un PEA la semaine prochaine. Chaque geste, aussi petit soit-il, vient casser un mécanisme qui tournait en arrière-plan depuis des années. Et l'élan que ça procure, cette sensation de reprendre la main sur quelque chose qui t'échappait, c'est contagieux : un premier geste en appelle un deuxième, puis un troisième.

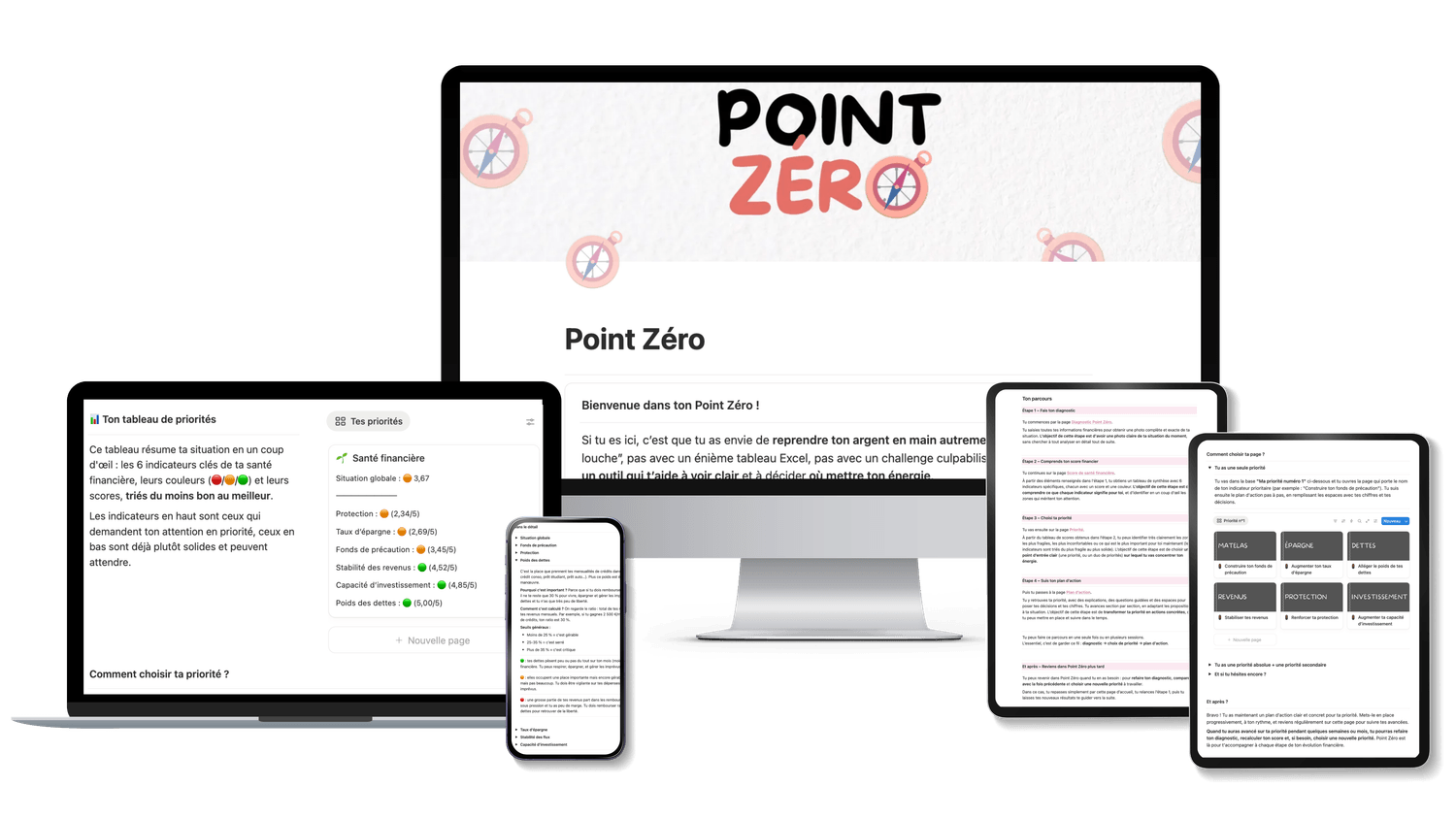

Si tu ne sais pas par où commencer parmi ces cinq priorités, c'est exactement pour ça que j'ai créé Point Zéro [parce que "par où je commence" est la question numéro un que je reçois en accompagnement 🤓]. C'est un outil de diagnostic financier qui te permet de poser ta situation en quelques minutes, de découvrir ton score de santé financière sur 6 indicateurs concrets, et de repartir avec ta vraie priorité et un plan d'action personnalisé.

Clique sur l'image pour en savoir plus

Et si ta relation à l'argent te coûtait plus cher que tes dépenses ?

Chaque semaine, CosyFinance™ explore ce que ton rapport à l'argent dit vraiment de toi : les croyances héritées, les émotions qui court-circuitent tes décisions, les biais qui tournent en pilote automatique.

Avec humour, honnêteté, et l'envie sincère de bousculer quelques certitudes bien installées : que ce soit sur ce qui se joue dans ta tête ou, plus concrètement, sur ton budget, tes investissements et ta gestion de patrimoine.

À PROPOS 👋

SDS Conseil, c'est de l'éducation financière pensée pour les femmes qui veulent comprendre leur argent autrement. Ici, on parle finances avec bienveillance, on creuse les émotions derrière les chiffres, et on avance à son rythme [chacune le sien, zéro jugement]. Retrouve-moi dans ma newsletter CosyFinance™, dans mon podcast et sur Instagram 🫶🏻.

LÉGAL 🧑💼

LIENS DIRECTS 🧭

Tous droits réservés © 2026 SDS Conseil