Comment les intérêts composés peuvent booster tes économies

Si tu as déjà entendu cette phrase "le temps, c'est de l'argent", tu vas comprendre pourquoi c'est littéralement vrai dans le monde de la finance.

Le principe des intérêts composés est un concept qui fait briller les yeux de tous les investisseurs depuis de très nombreuses années.

🌱 Le Principe de base des intérêts composés

Vois en ton argent une graine. Tu la plantes - c'est ton investissement -, et elle commence à pousser. La première année, elle donne un petit arbre. L'année suivante, ce n'est pas juste l'arbre initial qui grandit, mais il y a aussi de nouvelles pousses qui sortent des branches déjà existantes.

Au fil des ans, tu ne te retrouves pas seulement avec un arbre plus grand, mais avec un arbre qui a plein de branches, et chacune de ces branches donne à son tour de nouvelles pousses.

C'est exactement ça, les intérêts composés : tu gagnes des intérêts non seulement sur ton capital initial, mais aussi sur les intérêts accumulés au fil du temps.

Et si on sort de l'analogie jardinière : tu places de l'argent sur un compte qui rapporte des intérêts. Au lieu de dépenser les intérêts que tu perçois chaque année en les retirant de ton compte, tu les réinvestis.

L'année suivante, tu gagnes des intérêts non seulement sur ton investissement initial, mais aussi sur les intérêts réinvestis de l'année précédente. C'est un peu comme une boule de neige financière qui grossit de plus en plus vite, c'est d'ailleurs pour ça qu'en anglais le concept s'appelle Snowball qui veut littéralement dire boule de neige.

La clé ici, tu l'auras comprise, c'est le temps.

Plus tu laisses ton argent longtemps, plus la magie opère.

🎓 Histoires et exemples concrets

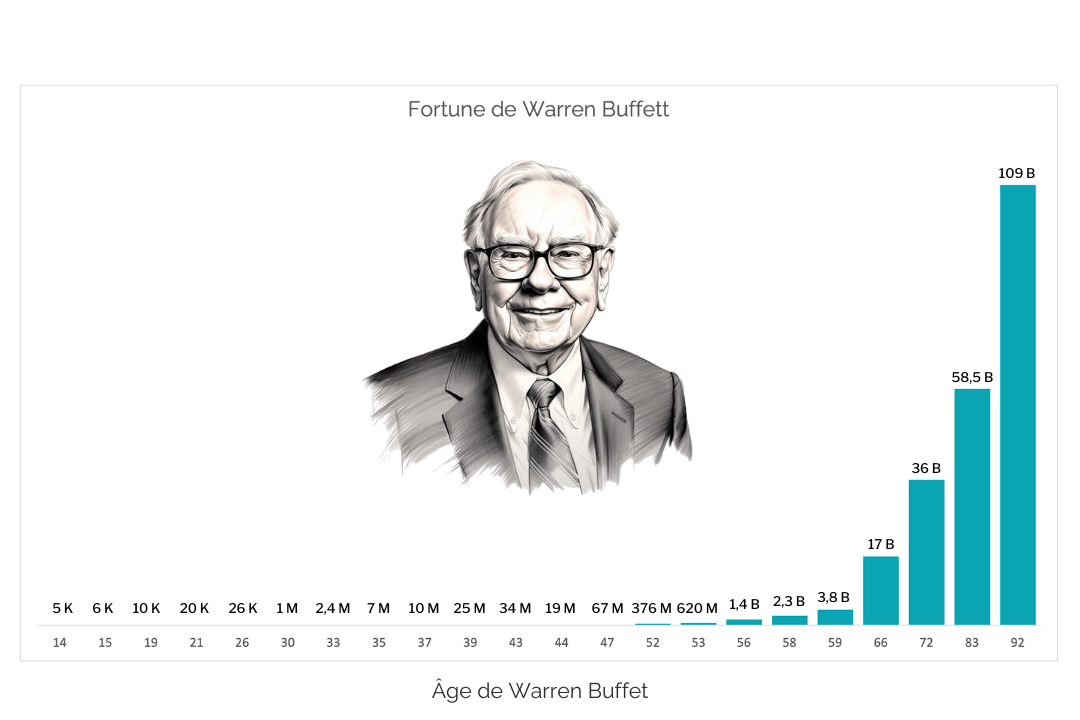

Prenons un exemple classique, celui de Warren Buffet. Si tu ne le connais pas [encore], c'est un investisseur réputé pour sa fortune colossale bâtie par des investissements judicieux et sa philosophie d'investissement à long terme.

Ce gourou de l'investissement a commencé jeune et a laissé ses investissements croître tout au long de sa vie grâce [notamment] aux intérêts composés. Résultat ? Il est devenu l'un des hommes les plus riches de la planète.

Regarde ce graphique qui représente la fortune du milliardaire, tu vois bien à quel point c'est le temps qui lui a permis d'atteindre un tel niveau de richesse car c'est à partir de la cinquantaine que son argent s'est littéralement envolé, en grande partie grâce aux intérêts composés mais aussi grâce à son talent.

Oui, il avait déjà 5 000 dollars à 14 ans car il a toujours eu un esprit entrepreneurial précoce. Il gagnait notamment 175 dollars par mois en livrant des journaux du "Washington Post" et avait déjà eu quelques jolis succès.

Juste pour le plaisir de l'anecdote : alors qu'ils étaient adolescents, lui et un ami ont acheté une machine de flipper d'occasion pour 25 dollars qu'ils ont placée dans un salon de coiffure. En quelques mois, il possédait trois machines et vendit cette petite entreprise pour 1 200 dollars.

Ça c'est du business !

Mais attention, ne me fais pas dire ce que je n'ai pas dit 😅😂 ! Pas besoin d'être un Buffet pour en profiter. Même avec un petit investissement initial, en le laissant fructifier sur le long terme, tu peux voir des résultats impressionnants.

📊 Stratégies d'épargne et d'investissement

Il existe différentes options qui peuvent te permettre de profiter des intérêts composés.

Dans le cas de ton épargne de précaution, tu peux placer ton argent sur les livrets réglementés par l'État comme un Livret A, un LDDS ou sur un LEP.

D'ailleurs pour ce dernier, si tu es éligible et que tu n'en possèdes pas encore un, saute sur l'occasion ! Son taux est actuellement à 6%. Chaque année, les intérêts vont s'ajouter à ton capital [l'argent que tu auras toi-même déposé sur le compte] et s'accumuler au fil du temps.

Prenons un exemple

Admettons que le plafond de ton Livret A soit atteint, si tu as de très bons revenus et que tu as déjà constitué ton épargne avec 6 mois de revenus de côté, c'est tout à fait possible.

Donc, si tu as 22 950 € sur ce compte, si tu n'y touches pas pendant 10 ans et si le taux de rendement reste à 3%.

[Oui je sais, ça fait beaucoup de si... Mais c'est pour simplifier le calcul 😂]

Au bout de 10 ans, le montant total sur ton Livret A sera de 30 842,88 € et tu auras gagné 7 892,88 € sans rien faire d'autre qu'attendre.

Merci à Jean de La Fontaine pour sa morale "Patience et longueur de temps font plus que force ni que rage" qui ici prend un sens financier.

Pour tes investissements, l'une des façons les plus simples est d'utiliser la Bourse et de profiter des dividendes versés par les sociétés à leurs actionnaires. Et là tu as deux possibilités, soit tu achètes toi-même toutes les actions à dividende de ton choix, soit tu bénéficies des ETF capitalisant [Des fonds d'investissement qui réinvestissent automatiquement les dividendes pour accroître la valeur des parts].

Pour cela tu peux utiliser un CTO (Compte titres ordinaire) ou un PEA (Plan épargne en actions), ce dernier est d'un point de vue fiscal beaucoup plus intéressant pour cette stratégie.

Si tu achètes tes actions toi-même, tu vas réaliser tes petits achats régulièrement et dès qu'une action te reverse un dividende, hop tu le réinjectes pour acheter de nouvelles actions (identiques ou différentes).

Si tu préfères utiliser les ETF, les ETF capitalisant vont réinvestir automatiquement tous les dividendes distribués pour toi, sans que tu n'aies besoin de t'en préoccuper.

🔍 En résumé, comment tirer le meilleur parti des intérêts composés

1️⃣ Commence tôt : même si c'est avec une petite somme, l'important c'est de démarrer.

2️⃣ Réinvestis tes intérêts ou tes dividendes : ne les dépense pas, laisse-les contribuer à la croissance de ton investissement.

3️⃣ Choisis les bons produits d'épargne et/ou d'investissement : certains comptes épargne, actions en Bourse, fonds d'investissement offrent de bons taux d'intérêt.

4️⃣ Patience et discipline : pense long terme.

Tu l'auras compris, l'impact à long terme des intérêts composés est colossal. Avec un investissement initial modeste et un bon taux d'intérêt, tu pourrais te retrouver avec un joli pactole après plusieurs décennies.

Utiliser les intérêts composés ce n'est pas juste une astuce comptable ; c'est une stratégie de vie. Commencer tôt, réinvestir intelligemment, et choisir les bons produits financiers peut transformer ton avenir financier.

🌟 Optimise ta gestion financière avec mon Finance Planner !

Découvre comment prendre le contrôle de tes finances de manière simple et efficace. Mon Finance Planner te guide à travers chaque étape pour économiser, investir, et réaliser tes objectifs financiers avec confiance.

💡 Ne laisse pas tes finances te gérer et prends les commandes dès aujourd’hui !

Et si ta relation à l'argent te coûtait plus cher que tes dépenses ?

Chaque semaine, CosyFinance™ explore ce que ton rapport à l'argent dit vraiment de toi : les croyances héritées, les émotions qui court-circuitent tes décisions, les biais qui tournent en pilote automatique.

Avec humour, honnêteté, et l'envie sincère de bousculer quelques certitudes bien installées : que ce soit sur ce qui se joue dans ta tête ou, plus concrètement, sur ton budget, tes investissements et ta gestion de patrimoine.

À PROPOS 👋

SDS Conseil, c'est de l'éducation financière pensée pour les femmes qui veulent comprendre leur argent autrement. Ici, on parle finances avec bienveillance, on creuse les émotions derrière les chiffres, et on avance à son rythme [chacune le sien, zéro jugement]. Retrouve-moi dans ma newsletter CosyFinance™, dans mon podcast et sur Instagram 🫶🏻.

LÉGAL 🧑💼

LIENS DIRECTS 🧭

Tous droits réservés © 2026 SDS Conseil